RAI FBPC 2025

Aqui você vai ficar por dentro do resultado

dos investimentos do Plano Saldado e de diversos outros detalhes sobre o seu desempenho em 2025.

Além disso, poderá ler uma análise do cenário econômico global e as perspectivas para 2026!

Plano

SALDADO

CONSIDERAÇÕES ECONÔMICAS À

gestão dos investimentos

O ano de 2025 foi positivo para os investimentos. Os ativos registraram trajetória consistente de um modo geral, performando além das projeções para o período, fruto de um ambiente econômico mais favorável do que se antevia, mas que também registrou momentos de forte tensão e volatilidade.

No front externo, teve início o segundo mandato de Donald Trump a frente da presidência dos Estados Unidos, que logo nos primeiros atos mostrou forte viés protecionista. Com uma estratégia comercial bastante agressiva, adotou diversas medidas de cunho tarifário sobre mercadorias importadas, com vistas a reforçar sua balança comercial, mesmo que o país seja altamente depende de importações para atender a demanda interna de bens e serviços. Como consequência, ainda que o saldo comercial tenha reagido positivamente, a rápida deterioração dos termos de troca de seus parceiros comerciais gerou intensas reações contrárias e um recrudescimento da volatilidade nos mercados, além efeitos deletérios sobre as expetativas de inflação e atividade econômica.

Ao longo do segundo semestre, entretanto, tais medidas acabaram revertidas ou aliviadas, ora fruto de negociações bilaterais, ora por decisões judiciais das cortes norte-americanas, ainda que seus efeitos tenham impactado em termos reais. O ciclo de redução das taxas de juros pelo FED, por exemplo, acabou postergado pela autoridade monetária, iniciando-se apenas no terceiro trimestre, e executado em menor magnitude do que se previa, na faixa entre 3,50% e 3,75%. O S&P 500, por sua vez, conviveu com intensa volatilidade, mas encerrou o ano em terreno positivo, com valorização acumulada de 16,39%, sustentado por resultados corporativos resilientes, especialmente, ligados aos setores de tecnologia e serviços.

No âmbito interno, o centro do debate macroeconômico seguiu voltado para as questões fiscais do país. Lançado em 2023 e atingindo seu pior momento em termos de credibilidade ao final de 2024, o arcabouço fiscal seguiu sendo o foco de questionamentos pelo mercado, principalmente quanto a sua efetividade em levar ao desejado equilíbrio fiscal. Mesmo com sucessivos recordes arrecadatórios, a relação dívida/PIB seguiu avançando, tanto pelo aumento das despesas obrigatórias, como reajustes do salário-mínimo e gastos obrigatórios com saúde e educação, quanto as pelas discricionárias, como emendas parlamentares e políticas e programas sociais públicos, situação que manteve o mercado em estado de alerta e descrença.

Pelo lado real, houve desaceleração da atividade econômica, sobretudo, na virada do primeiro para o segundo semestre do ano. Encerrando o período com crescimento do PIB da ordem de 2,3% no ano, o menor nível de crescimento desde a pandemia, foram destaques o bom desempenho da agropecuária, pelo aumento da produtividade, e a desaceleração do consumo das famílias, reflexo do cenário creditício mais apertado. Neste contexto, a inflação foi desacelerando ao longo do ano, com o IPCA, que vinha insistentemente acima do teto da meta (de 4,5%), acabou fechando em 4,26%, menor patamar desde 2018. Tal trajetória se deu em resposta à política monetária fortemente contracionista executada pela autoridade monetária, que elevou a Taxa Selic de 13,75% para 15,00% ainda no primeiro semestre do ano e a manteve neste nível até o final do exercício.

Neste cenário complexo, de volatilidade global, sobretudo, provocada pelos EUA, de credibilidade fiscal doméstica inspirando muitos cuidados, de atividade e inflação internas em trajetória cadente, refletindo uma política monetária bastante restritiva, os ativos acabaram registrando um desempenho positivo para além do esperado, contrariando boa parte das expectativas de mercado, com destaque para o mercado acionário.

Na renda fixa, o ambiente de juros elevados continuou favorecendo os ativos prefixados e pós-fixados ao longo do ano, em função da elevação do prêmio de risco embutido na curva, bem como de uma inflação implícita mais acentuada em função do cenário externo estressado e do desequilíbrio fiscal, já comentados. Neste aspecto, os títulos indexados à inflação apresentaram desempenho moderado, refletindo menor intensidade no fechamento das taxas reais. Ainda assim, os benchmarks apresentaram resultados positivos no acumulado do ano, com destaque para os vértices mais longos. O IMA-B variou 13,17%, o IMA-B 5 variou 11,65% e o IMAB-5+ variou 14,20%.

Assim, o segmento de renda fixa seguiu como principal responsável pelo desempenho, tanto pelo lado dos ativos atrelados a Taxa Selic, quanto pelo carrego dos títulos indexados à inflação. A estratégia de manutenção relevante em NTN-B continuou contribuindo positivamente, ainda que a marcação a mercado não tenha trazido o benefício esperado pelo tímido fechamento da curva de juros de médio e longo prazos.

No mercado acionário, o Ibovespa exibiu um ótimo desempenho do primeiro semestre, mas perdeu força em meados da segunda parte do ano, sustentado pelo fluxo investidor estrangeiro e fundamentos técnicos atraentes e relativamente sólidos. Desta forma, registrando uma excelente recuperação em relação ao fechamento do ano anterior, com valorização de 33,95%, atingindo os 161.125 pontos.

Os investimentos em multimercados apresentaram maior volatilidade no período, porém mantiveram contribuição positiva no contexto de diversificação. Já os investimentos no exterior sofreram um pouco mais, ainda que tenham fechado em terreno positivo, em função da valorização do real, que impacta parte relevante dos ativos em carteira deste segmento. O segmento de imóveis permaneceu estável e as operações com participantes continuaram apresentando desempenho condizente no geral, apesar do ambiente mais desafiador.

Nesse contexto, os investimentos da Fundação Banrisul mantiveram desempenho consistente ao longo do segundo semestre, permitindo o encerramento de 2025 com rentabilidade consolidada de 14,30%, superando todas as taxas mínimas atuariais e em linha com os índices de referências dos planos de benefícios.

A rentabilidade líquida do Plano de Benefícios Saldado no ano foi de 13,71%, considerando o parâmetro de desempenho (taxa mínima atuarial) de 10,02%, no mesmo período. O segmento de renda fixa obteve retorno de 12,57%; o segmento de renda variável, de 38,59%; o segmento estruturado valorizou 11,24%; o segmento exterior apresentou retorno de 11,24%; o segmento imobiliário 9,45% e o segmento de operações com participantes correspondeu a 10,53%.

13,71%

Rentabilidade Plano

Saldado em 2025

CONSIDERAÇÕES SOBRE À

GESTÃO PREVIDENCIAL

.png)

O resultado da Avaliação Atuarial demonstra que, em 31-12-2025, o plano apresenta um déficit técnico acumulado (resultado contábil) de R$ 44.895.474,40, equivalente a 3,16% das provisões matemáticas. Considerando o ajuste de precificação de R$ 63.110.004,00, o equilíbrio técnico ajustado (ETA) se torna superavitário em R$ 18.214.529,60, o que equivale a 1,28% das provisões matemáticas.

Portanto, em conformidade com as normativas vigentes, não há obrigatoriedade de equacionamento do déficit técnico, considerando que o Resultado Técnico Ajustado do Plano Saldado é superavitário no encerramento do exercício de 2025, conforme demonstrado abaixo:

Resultado da Avaliação Atuarial de 2025

Na Avaliação Atuarial de 2025 do Plano Saldado foi apurado déficit técnico acumulado de R$ 44.895.474,40.

O Patrimônio de Cobertura (que representa a parcela do ativo que efetivamente está disponível para cobertura dos compromissos do plano com pagamento de benefícios) fechou 2025 em R$ 1.374.249.779,11 (contra R$ 1.318.418.206,19 em 31-12-2024).

O total do passivo atuarial fechou, em 31-12-2025, em R$ 1.505.382.316,12, (R$ 1.439.637.942,23 Provisões Matemáticas de Benefícios Concedidos e R$ 65.744.373,89 Provisões Matemáticas de Benefícios a Conceder), representando um aumento de 0,86% em termos nominais com relação ao exercício anterior (R$ 1.492.495.377,65).

Um fator que impactou fortemente o crescimento do passivo atuarial foi a inflação do período, que acarretou um incremento da ordem de R$ 60,5 milhões. Alterações de premissas apresentaram um efeito apenas residual nesse crescimento.

Por outro lado, observaram-se ganhos no passivo decorrentes de encerramento de benefícios no exercício acima do esperado, variações cadastrais, movimentações de participantes.

O resultado foi impactado positivamente pelo Ajuste de Precificação.

O Ajuste de Precificação foi apurado em R$ 63.110.004,00 positivo (correspondente à diferença entre o valor dos títulos públicos federais atrelados a índice de preços classificados na categoria “títulos mantidos até o vencimento”, calculado considerando a taxa de juros real anual utilizada na respectiva Avaliação atuarial (5,89%), e o valor contábil desses títulos).

O Ajuste de Precificação positivo foi deduzido do resultado deficitário acumulado (R$ 44.895.474,40), apurando-se um Equilíbrio Técnico Ajustado (ETA) de R$ 18.214.529,60, como segue:

Déficit

Equacionado

Em 31-12-2025 o Déficit Equacionado do Plano Saldado é de R$ 165.256.882,04 (contra R$ 169.082.563,52 em 31-12-2024), sendo R$ 79.019.819,43 registrado em Operações Contratadas com os patrocinadores e R$ 86.237.062,61 em Provisões Matemáticas a Constituir.

A origem e as causas desse déficit remontam aos exercícios anteriores, como demonstrado a seguir:

Na Avaliação Atuarial de 31-12-2020 o PB Saldado apresentou Déficit Técnico Acumulado no valor de R$ 175.290.708.

Causas do Déficit Técnico do PB Saldado 2020: déficit originado, principalmente, pelo retorno dos investimentos abaixo da Meta Atuarial e pela variação das hipóteses atuariais, sendo as principais: (i) alteração da Taxa de Juros de 5,57% para 5,09%, acarretando um aumento do passivo em R$ 60,6 milhões; e (ii) alteração da Tábua de Mortalidade de AT-2000 suavizada em 10% para AT-2000 Basic suavizada em 30%, acarretando um aumento do passivo em R$ 71 milhões.

Também impactou na formação do déficit a sua evolução e a atualização cadastral, considerando a inflação do período e as movimentações da massa (impacto de aumento no passivo de R$ 38 milhões).

O retorno dos investimentos de 2020 foi de 6,67%. Esse percentual líquido da inflação anual de 5,45% (variação do INPC no ano de 2020) resultou em uma rentabilidade de 1,16%, inferior à hipótese da taxa real anual de juros de 5,57% utilizada na Avaliação Atuarial de 2019.

Naquela oportunidade não houve necessidade de equacionamento do resultado do exercício, conforme normas em vigor.

O valor do Déficit Equacionado apurado naquela Avaliação Atuarial de 2020 foi de R$ 61.142.383, cuja origem remonta ao processo de migração de 2014, ano no qual foi instituída a cobrança das respectivas contribuições extraordinárias.

Plano de

Custeio 2025

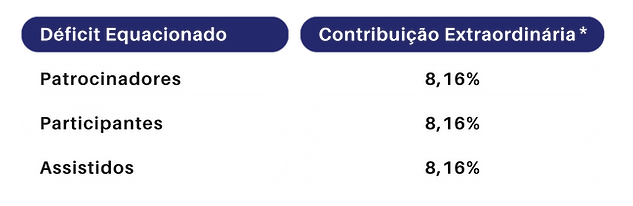

O Plano de Custeio 2026 apresenta os percentuais de contribuição extraordinária do Plano de Equacionamento de Deficit aprovado, atualizados na Avaliação Atuarial de 2025 considerando, entre outros, o prazo remanescente de equacionamento de 9 anos e 11 meses em 31-12-2025.

Novos percentuais de contribuição extraordinária aplicados a partir de 01-04-2026 em substituição aos anteriormente praticados:

* Incidente sobre o valor do benefício saldado

O Plano de Benefícios Saldado encerrou o exercício 2025 com

2.873 participantes

Adiante você confere outros detalhes sobre a Distribuição de Participantes por categorias, despesas com a Folha de Benefícios Previdenciários e Receitas Previdenciárias do Plano.

DISTRIBUIÇÃO DOS PARTICIPANTES

Ativos e Assistidos

Observação: estão incluídos os participantes autopatrocinados.

Confira nos gráficos a seguir a composição de cada grupo:

*Benefício Proporcional Diferido

BPD - AGUARDANDO BENEFÍCIO*

Observação: Estão incluídos os participantes em gozo

de auxílio doença e instituidores de pensão.

PARTICIPANTES ASSISTIDOS

PARTICIPANTES ATIVOS

Subtotal

238

Subtotal

13

Subtotal

2622

Confira no gráfico a seguir:

BPC: Benefício de Prestação Continuada

BPU: Benefício de Prestação Única

DESPESAS COM A FOLHA DE

Benefícios Previdenciários

Subtotal

126.963.133,98

RECEITAS

Previdenciárias

Confira nos gráficos a seguir a distribuição dos tipos de contribuição:

ATIVOS

ASSISTIDOS

AUTOPATROCINADOS

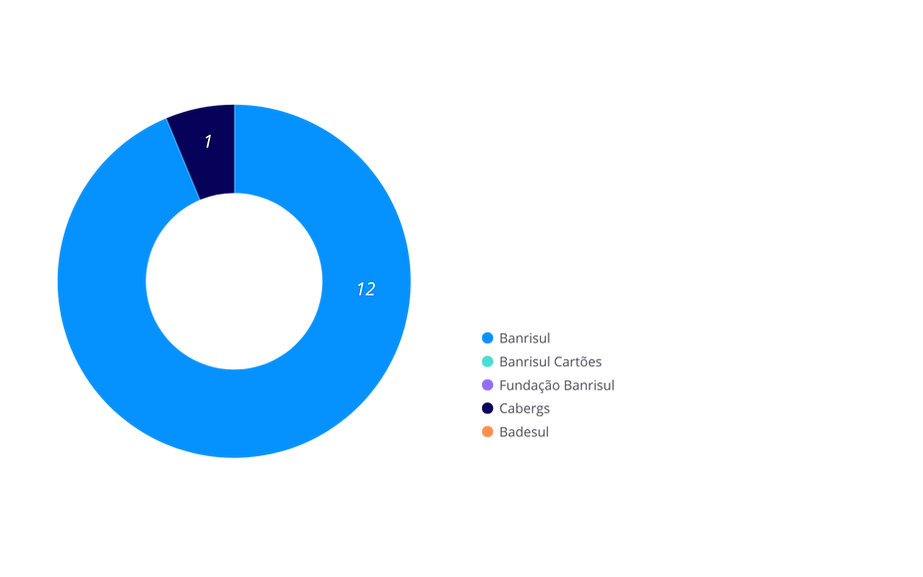

PATROCINADORES